How to resolve AdBlock issue?

How to resolve AdBlock issue?

Die Industrie ist für ein Drittel der österreichischen Treibhausgasemissionen verantwortlich. In vielen Bereichen ist eine weitgehende Dekarbonisierung jedoch schwierig. Vier Strategien, wie dies dennoch gelingen kann.

Damit Österreichs Industrie, wie geplant, bis 2040 tatsächlich klimaneutral wird, ist eine Umstellung von fossilen auf erneuerbare Energieträger nötig, gleichzeitig jedoch nicht so einfach, wie es scheint – und zudem recht kostenintensiv. Durch Effizienzsteigerungen oder die Nutzung von Abwärme konnten dennoch bereits erhebliche Fortschritte gemacht werden. Im Auftrag des Klima- und Energiefonds erarbeiteten das AIT Austrian Institute of Technology, die AEA Austrian Energy Agency, der Lehrstuhl für Energieverbundtechnik der Montanuniversität Leoben und das Energieinstitut der Johannes Kepler Universität Linz, realistische Transformationspfade zur Erreichung des österreichischen Klimaziels. »Das Projekt transform.industry liefert Antworten auf die Frage, wie die Transformation der Industrie in Österreich am besten gestaltet werden kann«, sagt AIT-Sprecherin Brigitte Bach.

Ausgehend vom Status quo konstruierten die Forscher*innen bewusst vier Extremszenarien, um die maximalen Ausprägungen von Technologien und Anwendungen zu beschreiben. »Diese gewählte Methodik steigert durch die große Variation möglicher nichtlinearer Effekte die Robustheit der Ergebnisse«, erläutert Projektkoordinator Christian Schützenhofer. Im Fokus standen 13 Industriebranchen und unterschiedliche Technologien zur Bereitstellung von Wärme: von Wärmepumpen über Fernwärme bis zu Heizkesseln. Für die besonders geforderte Stahl- und Zementproduktion bzw. die chemische Industrie wurden neun innovative Technologien zur Prozessumstellung herangezogen, wie etwa Elektrolichtbogenöfen, Carbon Capture mit Oxyfuel-Verfahren und Ammoniakproduktion aus »grünem« Wasserstoff.

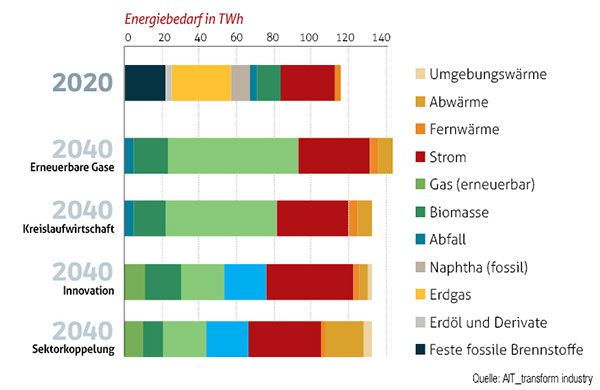

Energiebedarf der Industrie

Grafik: Der Energiebedarf der österreichischen Industrie und die Aufteilung der benötigten Energieträger in den vier betrachteten Szenarien im Jahr 2024 – im Vergleich zum Status quo 2020.

Große Unterschiede

Das Ziel war dabei nicht das Auswählen des besten Szenarios, sondern eine Zusammenführung der wichtigsten Erkenntnisse. Einerseits ermöglicht die Analyse somit eine robuste Vorhersage des zukünftigen Energiebedarfs und andererseits die Identifikation von geeigneten branchenspezifischen Schlüsseltechnologien.

Zusammenfassend zeigte sich folgendes Bild: Bis zum Jahr 2040 steigt der Energieträgerbedarf der Industrie von derzeit rund 115 Terawattstunden (TWh) um 15 bis 24 Prozent auf 132 bis 144 TWh – der höchste Wert ergibt sich dabei beim Szenario »Erneuerbare Gase«. Generell sind zwei Pfade zur Dekarbonisierung zu erkennen, die entweder auf erneuerbaren Gasen oder auf einem Mix von Strom, Wasserstoff und Abwärme basieren. Für die acht Branchen Chemie, Eisen und Stahl, Papier, Stein/Erde/Glas, Holz, Nahrung, Bau und Fahrzeugbau wurden detaillierte Aktionspläne ausgearbeitet.

Insgesamt betrachtet wird der künftige Energieträgerbedarf von Elektrizität und erneuerbaren Gasen getragen, die gemeinsam zwei Drittel bis drei Viertel des Verbrauchs repräsentieren. Im Detail gibt es aber große Unterschiede zwischen verschiedenen Szenarien, abhängig davon, in welche Technologien zur Dekarbonisierung in den Unternehmen und Branchen investiert wird und welche Energieträger durch die Energiewirtschaft bereitgestellt werden. So reduziert zum Beispiel ein exergie-optimierter Energieeinsatz und ein standortübergreifender Austausch von Energieträgern – und die dadurch ermöglichte verstärkte Nutzung von Abwärme-Potenzialen – den Bedarf an Strom um 18 Prozent. Auch die Verschiebung von der Primär- zu einer Sekundärstahlproduktion bewirkt eine signifikante Reduktion des Bedarfs an erneuerbaren Gasen.

Jedes der Transformationsszenarien geht jedoch mit signifikanten Investitionen einher. Den höchsten Investitionsbedarf gibt es beim Szenario Kreislaufwirtschaft (24,4 Mrd. Euro kumuliert bis 2040), den niedrigsten beim Szenario »Innovation« (17,4 Mrd. Euro). Rund ein Drittel dieser Investitionen entfällt auf direkte Anschaffungskosten für Technologien, der Großteil auf indirekte Kosten für Anlagen und die Integration der neuen Technologien. Gleichzeitig werden aber durch die Investitionen positive volkswirtschaftliche Effekte ausgelöst: Das Bruttoinlandsprodukt steigt bis 2040 um jährlich acht bis elf Milliarden Euro, zusätzlich ergibt sich ein Beschäftigungseffekt von 163.000 bis 193.000 Jobs.

Die vier Szenarien

1. Erneuerbare Gase

Hier gelingt die Transformation der Industrie größtenteils durch die Bereitstellung von erneuerbaren Energien durch die Energieversorger. Die bestehende Infrastruktur kann weiter genutzt werden.

2. Kreislaufwirtschaft

Die Transformation gelingt durch gesteigerte Materialeffizienz und höhere Recyclingquoten, wodurch die energieaufwendige Grundstoffherstellung substanziell reduziert werden kann.

3. Innovation

Durch den Einsatz von Best-Available- und Breakthrough-Technologien in hohem Ausmaß werden vielfach energieeffizientere Produktionsprozesse ermöglicht.

4. Sektorkopplung

Bei diesem Ansatz wird der inländische Primärenergieverbrauch auf Basis der nachgefragten Energiedienstleistungen minimiert und Energie exergetisch optimal – in einer kaskadischen Nutzung – eingesetzt.