How to resolve AdBlock issue?

How to resolve AdBlock issue?

Bislang ist die Bauwirtschaft mit einem blauen Auge durch die Coronakrise gekommen. Auch die Ausgangslage für 2021 ist einigermaßen positiv. Zu einem Sorgenkind entwickelt sich die Auftragslage. Nachfrageausfälle drohen vor allem im »sonstigen Hochbau« und im »Tiefbau«.

Von Julia Bachtrögler-Unger und Michael Klien, WIFO

Die COVID-19 Krise hat zu einem abrupten Einbruch der österreichischen Wirtschaftsleistung geführt. Neben der Geschwindigkeit des Einbruchs ist auch die sehr unterschiedliche sektorale Betroffenheit ein Spezifikum der aktuellen Coronakrise. So waren Gastronomie und Beherbergung sowie zahlreiche Dienstleistungsbereiche deutlich stärker betroffen als das produzierende Gewerbe. Manche Sektoren wie beispielsweise die Finanz- und Versicherungsdienstleistungen wiesen wiederum durchgängig Zuwächse im Jahr 2020 aus.

Positiver Ausblick mit Restrisiko

Die Bauwirtschaft selbst dürfte insgesamt relativ glimpflich durch die Krise gekommen sein. Nach den anfänglich starken Einbrüchen im Frühjahr 2020 erholte sich der Bereich spätestens seit Juni nachhaltig. Die Erholung erfolgte äußerst rapide, und so erreichten Produktion und Beschäftigung im Sommer 2020 bereits wieder das Vorjahresniveau.

Auch die Entwicklung im Herbst war einigermaßen günstig, und so lag die Wertschöpfung im Bauwesen im III. Quartal 2020 mit + 0,2 % (real) bereits wieder im positiven Bereich. Trotz erneutem Lockdown im November 2020 zeigen die rezentesten Daten zumindest keine maßgebliche Verschlechterung der Situation im Bauwesen.

Die Ausgangslage für 2021 ist demnach einigermaßen positiv, zumal es durch den Einbruch im Jahr 2020 fast automatisch zu einer Wachstumsbeschleunigung in Form eines Rebounds im Jahr 2021 kommen wird. Dies sollte jedoch nicht darüber hinwegtäuschen, dass die Bauwirtschaft geschwächt ins Jahr 2021 startet.

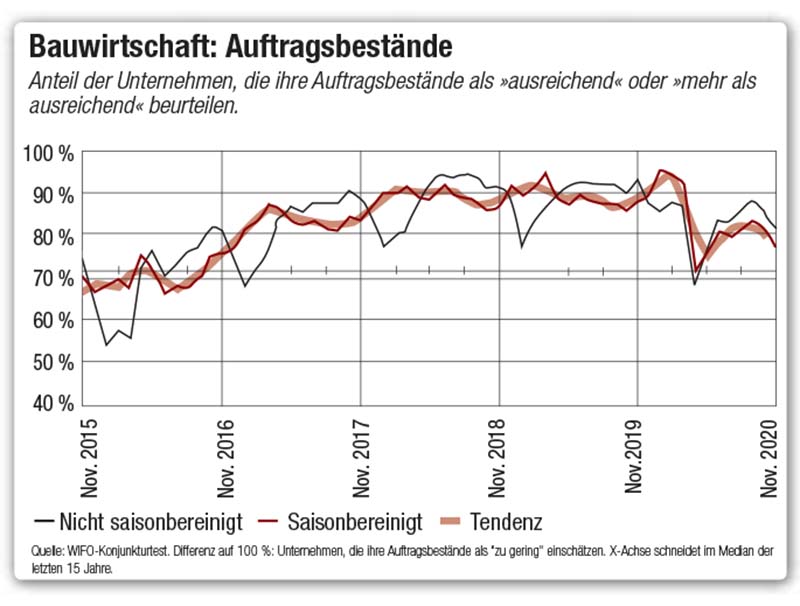

Die unmittelbaren Produktionseinschränkungen sind zwar überwunden, die Euphorie in der Branche ist aber verschwunden und die Auftragslage hat sich bisher nur teilweise erholt. Unternehmensbefragungen des WIFO-Konjunkturklimaindex zeigen, dass die Auftragsbestände trotz einer zügigen Erholung nach wie vor deutlich unter den Werten vor der COVID-19-Pandemie liegen (siehe Grafik).

Seit September haben die Werte sogar wieder etwas nachgegeben und lagen im November bei nur mehr 77 Punkten – und somit fast 20 Punkte unter den Werten zu Jahresbeginn.Diese Entwicklung ist symptomatisch für die Gefahr, dass sich der tatsächliche Effekt der Gesundheitskrise erst mit etwas Verzögerung in der Bauwirtschaft niederschlagen könnte. Konkret sind zwei Bereiche zu nennen, wo die gegenwärtige Coronakrise in den kommenden Monaten zu Nachfrageausfällen führen könnte.

Risiko 1: sonstiger Hochbau

Das unmittelbarste Risiko liegt im sonstigen Hochbau, d. h. Industrie-, Geschäfts- und Bürobau. Diese Sparten sind am direktesten von der derzeitig schwierigen wirtschaftlichen Entwicklung betroffen, da Unternehmensinvestitionen nun vielfach verschoben oder grundsätzlich hinterfragt werden. So zeigt die WIFO-Sonderbefragung zur COVID-19-Krise vom August 2020, dass jedes dritte befragte Unternehmen bereits Investitionsprojekte verschoben hat. Besonders hohe Anteile entfallen dabei auf die Sachgütererzeugung (45 %), aber auch auf verschiedene Dienstleistungsunternehmen (30 %).

Einzig die befragten Bauunternehmen planen seltener (18 %) Investitionen zu verschieben. Rund 14 % der befragten Unternehmen gaben darüber hinaus an, Investitionen ganz gestrichen zu haben. Die Ergebnisse verdeutlichen, dass in der momentan unsicheren wirtschaftlichen Lage auch die Bauinvestitionen der Unternehmen unter Druck kommen dürften.

Risiko 2: Tiefbau

Der zweite von hoher Unsicherheit geprägte Bereich ist der Tiefbau sowie die staatlichen Bauinvestitionen im Allgemeinen. So brachen mit der Pandemie auch die Steuereinnahmen der Länder und Gemeinden ein. Mit dem kommunalen Investitionspaket wurden zwar direkt Mittel aufgestellt, um die kommunalen (Bau-)Investitionen zu stabilisieren. Fraglich ist aber, ob dieses Paket mit einem Volumen von einer Milliarde Euro bis 2021 ausreicht.

Die Einnahmenausfälle der Gemeinden dürften nämlich eher im Bereich von zwei Milliarden Euro liegen, und so erscheinen budgetäre Einschnitte unausweichlich. Da Anpassungen bei den Investitionsbudgets die gängigste Reaktion auf Einnahmenausfälle darstellen, sind merkliche Rückgänge bei den kommunalen Bauinvestitionen zu erwarten.

Hinzu kommt, dass die öffentliche Hand derzeit Rekordausgaben in Form von milliardenschweren Rettungs- und Konjunkturpaketen tätigt, um die wirtschaftlichen Folgen der COVID-19-Pandemie abzumildern. Vergangene Krisen wie auch jene in 2008/2009 lehren, dass nach Rettungspaketen häufig eine budgetäre Konsolidierung erfolgt. Wie stark der Tiefbau von diesen absehbaren Konsolidierungspaketen betroffen sein wird, hängt klarerweise wesentlich davon ab, inwiefern die Kommunen und die großen öffentlichen Unternehmen wie ÖBB und Asfinag einen Beitrag leisten müssen. Aber auch in diesem Fall sind Kürzungen zu erwarten, da eine Anpassung bei den Investitionen zumeist als politisch opportune Konsolidierungsoption gesehen wird.

Fazit

Wenngleich die Bauwirtschaft also relativ robust durch die unmittelbare Coronakrise gekommen ist, bestehen für die weitere Entwicklung dennoch gewichtige Abwärtsrisiken. Corona-bedingte Nachfrageausfälle in den Bereichen sonstiger Hochbau und Tiefbau stellen aktuell die größten Risiken für die prognostizierte weitere Erholung der Bauwirtschaft dar.