- Details

- Märkte

Europas Tele-Monopoly?

Zwischen Mega-Deals, Staatsinterventionen und Marktgerüchten: Europas Telekommunikationslandschaft sortiert sich neu.

Wer gedacht hat, der europäische Telekommarkt sei ein träger Ozeandampfer, sieht sich nun eines Besseren belehrt. Statt sanftem Dahintreiben erleben wir ein regelrechtes Stühlerücken im Minutentakt. Übernahmen in Milliardenhöhe, neue politische Einflussnahmen und spekulative Börsenfantasien lassen die Branche erbeben – und machen deutlich: Die digitale Infrastruktur ist längst zum geopolitischen Spielfeld geworden. Auch Österreich steht möglicherweise vor einem Kurswechsel.

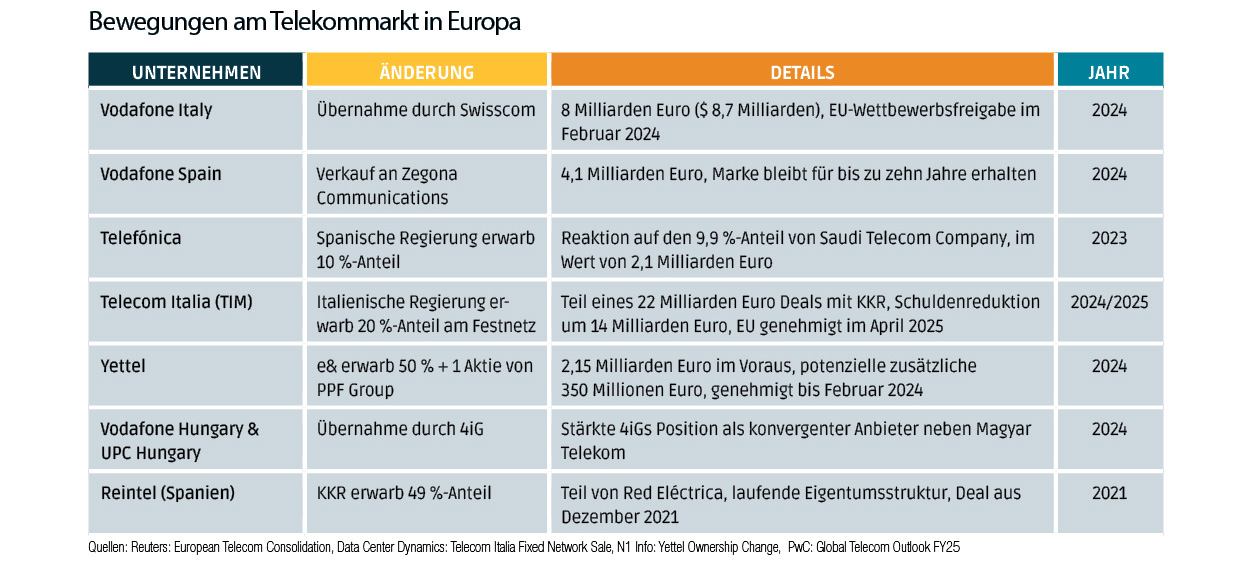

Auffälligster Trend: die beschleunigte Konsolidierung. Mitten im Rennen: Swisscom. Der Schweizer Anbieter übernimmt Vodafone Italy um stolze acht Milliarden Euro – ein Deal, der Brüssel erst nach zähem Ringen freigibt. Parallel dazu verkauft Vodafone seine Spanientochter an den britischen Finanzinvestor Zegona Communications. Preis: 4,1 Milliarden Euro. Die Marke Vodafone darf in Spanien immerhin noch zehn Jahre auf den Gebäuden glänzen – dann ist Schluss.

Diese Transaktionen sind keine Einzelfälle, sondern Teil einer breiten Marktkonsolidierung. In Ungarn etwa übernimmt der Mischkonzern 4iG die Vodafone- und UPC-Aktivitäten – ein massiver Schritt in Richtung Infrastruktur- und Service-Verschmelzung. Und die Vereinigten Arabischen Emirate? Über e& steigen sie mit 50 % plus 1 Aktie bei Yettel in Osteuropa ein.

Wenn der Staat zum Aktionär wird

In Zeiten wachsender geopolitischer Spannungen setzen viele Staaten auf wirtschaftliche Souveränität – auch bei der digitalen Infrastruktur. Spanien und Italien machen es vor: Im Dezember 2023 kauft sich die spanische Regierung mit 10 Prozent bei Telefónica ein – eine direkte Antwort auf den überraschenden Einstieg von Saudi Telecom Company. Auch Italiens Regierung erwirbt 2024 einen 20-Prozent-Anteil am Festnetz von Telecom Italia – als Teil eines groß angelegten Deals mit dem US-Finanzinvestor KKR. Ziel: Schuldenabbau, Infrastrukturmodernisierung und Kontrolle über kritische Netze.

Was kommen könnte: Spekulationen um Milliardenwerte

Doch nicht nur abgeschlossene Übernahmen bestimmen die Schlagzeilen – auch das, was in den kommenden Monaten möglich sein könnte. Altice, Mutter von SFR, denkt offen über einen Verkauf nach. Der französische Anbieter wird mit bis zu 30 Milliarden Euro bewertet – Interesse gibt es von Telcos aus Frankreich bis Katar. Auch Telefónica könnte bald wieder am Spielfeldrand stehen: Medienberichten zufolge führt man Gespräche mit Liberty Global über eine Übernahme von Virgin Media O2 – ein Joint Venture, das Telefónica selbst mit aufgebaut hat. Dazu kommen strukturelle Umbauten bei Digi Communications, wo das spanische Glasfasernetz in Schieflage geraten ist, und bei der Deutschen Telekom: Hier überlegt die Bundesregierung, ihren 30-Prozent-Anteil schrittweise zu veräußern – noch ohne fixen Zeitplan.

Grafik: Diese Änderungen spiegeln einen Trend zur Konsolidierung wider, mit großen Veränderungen auch auf dem geopolitischen Spielfeld.

Österreich: Zwischen Stabilität und Spekulation

Und Österreich? Auf den ersten Blick scheint die Lage ruhig: Drei große Anbieter – A1, Magenta (ehemals T-Mobile Austria) und Drei – teilen sich den Markt. Letzterer, die Nummer drei mit über 4,2 Millionen Kunden und etwa 21 Prozent Marktanteil (Quelle: RTR Internet Monitor Q3-2024), steht dabei derzeit besonders im Fokus. Nicht wegen seiner Netze, sondern wegen seines Eigentümers: CK Hutchison. Der in Hongkong beheimatete Mischkonzern prüft laut Berichten vom März 2025 eine Abspaltung seiner globalen Telekommunikationsaktivitäten – samt Börsengang in London. Der Unternehmenswert? Zwischen 10 und 15 Milliarden Pfund. Und auch wenn keine konkreten Pläne für Österreich vorliegen, reichen Andeutungen aus, um Spekulationen anzufeuern.

Schon 2024 war von Optionen die Rede: Verkauf einzelner Landesgesellschaften, Spin-offs, Teilbörsengänge. CK Hutchison hält sich bedeckt – offiziell sei keine Entscheidung gefallen. Doch der bloße Gedanke an einen Eigentümerwechsel bei Drei hat Signalwirkung. Was passiert mit dem Wettbewerb, wenn einer der drei großen Anbieter neue Prioritäten setzt oder den Markt verlässt? Im besten Fall bringt ein neuer Eigentümer frisches Kapital, investiert und sorgt für innovative Tarife. Im schlimmsten Fall droht ein Rückzug, etwa in Richtung Kostenoptimierung oder gar ein Rückbau strategischer Projekte. Für Konsument*innen ebenso wie für Unternehmen steht viel auf dem Spiel: Preisgestaltung, Netzabdeckung, Servicequalität.

Neue Haltung aus Brüssel: Konsolidierung mit Segen

Brisanz bekommt das Thema durch eine Kehrtwende in der EU-Kommission. Jahrzehntelang galt: Fusionen, die von vier auf drei Anbieter verkleinern, sind wettbewerbsfeindlich. Doch im Draghi-Bericht vom Herbst 2024, einem hochrangig bestellten Expertendokument, wird ein Kurswechsel angedeutet: Weniger Fragmentierung, mehr Skaleneffekte, mehr Investitionen. Ob dieser Kurs auch in Österreich umgesetzt wird, bleibt offen. Klar ist: Sollte sich die Wettbewerbspolitik tatsächlich wandeln, könnte ein möglicher Zusammenschluss von Magenta und Drei (hypothetisch!) nicht mehr von vornherein ausgeschlossen sein – ein Szenario, das noch 2023 undenkbar war.

Wie geht es weiter?

Europa digitalisiert sich – und der Telekommarkt spielt dabei die Schlüsselrolle. Die kommenden Monate versprechen neue Dynamik. Für Österreich gilt: Der Markt mag derzeit stabil erscheinen – aber das kann sich schnell ändern. Die Karten werden neu gemischt.

Anmerkung: Die Marktzahlen Mobilfunk Österreich wurden nachträglich von der Redaktion korrigiert.

- Details

Populär

IT-Projekte: Einreichen und gewinnen – eAward 2026!

Mistral: Expansion von KI-Diensten in Europa

Kosmos und IBM: Modernes Deployment und automatische Skalierung

Agri-PV in Altenmarkt

Best of ... Connectivity

Forschungsprämie als wichtiger Joker

Neuer Präsident von Österreichs E-Wirtschaft

Was CFOs 2026 erwartet

Tierlieb

Mahlzeit am Morgen ohne Kummer und Sorgen

Großspeicher im Burgenland

Wenn ich das damals gewusst hätte ...

Leben & StilView all

- Details

- Leben & Stil

Der Silberschmied der Stars

- Rhea Krčmářová

- 16.Juli.2026

- Details

- Köpfe

Neuer Privatkundengeschäftsführer bei Magenta

- Redaktion

- 08.Juli.2026

- Details

- Köpfe

Das Jobkarussell dreht sich im Juni 2026

- Redaktion

- 07.Juli.2026

- Details

- Leben & Stil

SuperCycle startet Franchisemodell

- Redaktion

- 07.Juli.2026

Office & TalkView all

- Details

- Officetalk

Österreichs größte Baureserve steht leer

- Gerhard Popp

- 13.Juli.2026

- Details

- Officetalk

Datenkapital mit Seeblick: die erste Summer Edition der Bau Invest Lounge

- Bernd Affenzeller

- 06.Juli.2026

- Details

- Officetalk

Vier Blicke auf den Bestand: Wie die Zukunft des Bauens aussieht

- Gerhard Popp

- 03.Juli.2026

- Details

- Officetalk

Tragen durch Form: Das Siegerprojekt der Concrete Design Competition

- Bernd Affenzeller

- 02.Juli.2026

Produkte & ProjekteView all

- Details

- Produkte & Projekte

Strom für die schweren Aufgaben

- Alina Flatscher

- 14.Juli.2026

- Details

- Produkte & Projekte

Viermal ÖGNI-Gold für PIER05

- Redaktion

- 13.Juli.2026

- Details

- Projekte

Cloud-Kommunikation auf der Überholspur

- Redaktion

- 08.Juli.2026

- Details

- Projekte

Best of ... Connectivity

- Redaktion

- 29.Juni.2026