Die Ausleihungen an private Haushalte entwickelte sich mit plus 0,1% p.a. gerade noch positiv, Unternehmen nahmen jedoch 3,7% weniger Kredit auf als vor einem Jahr.

Dabei zeigt sich auch eine weiter gehende Fragmentierung der Kreditaktivitäten. In Italien (minus 5,7%), Portugal (minus 6,6%) und Spanien (minus 19,3%) ist die Schrumpfung der Unternehmenskredite besonders groß.

Sinkende Kredite an Unternehmen – anders ausgedrückt: Es wird gegenwärtig nicht neu investiert. (Produktive) Investionen sind Quelle künftigen Wachstums. Eine Erholung ohne solche Neu-Investitionen steht auf sehr dünnen Beinen. Soll in einer solchen Situation Wachstum erzielt werden, geht das letztlich nur über Lohnsenkungen. Das verschärft das Nachfrageproblem, abgesehen davon ist die Lebensdauer einer solchen Strategie begrenzt.

Im Verlauf der Kredittätigkeit drückt sich aus, was die EU-Kommission kürzlich in ihrer Herbstprognose eingestanden hat – lausige Wachstumsperspektiven.

Nächste Woche ist Zinssitzung der EZB – welche Optionen hat sie? Sie kann die Zinsen weiter senken, aber Null ist nicht mehr fern, sie kann einen neuen LTRO auflegen oder sie macht die Einlagenzinsen bei ihr negativ.

Ob das viel bringt? Ist das Kreditangebot oder die Nachfrage zu gering? Geht es technisch darum, die Transmissionsmechanismen der Geldpolitik wieder in Gang zu setzen? Oder ist (erst recht bei dem bereits erreichten Zinsniveau) entscheidend, dass die Unternehmen keine Perspektive sehen, in der sich eine Ausweitung der Geschäftsaktivitäten lohnt?

Einige darüber hinaus verbleibende Optionen hat vor kurzem Summers aufgezeigt – von Blasenzüchtung bis zum Umbau des Geldsystems. Ob solche Mittel bis hin zu negativen Sparzinsen aber genügend Überzeugungskraft besitzen, um die Zukunft plötzlich rosa zu sehen?

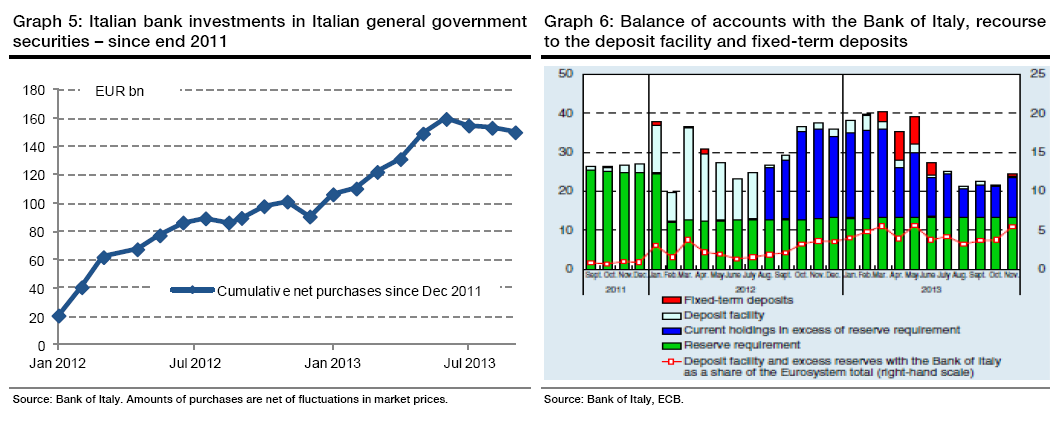

[Die Charts stammen von SocGen, veröffentlicht auf "Zero-Hedge"]

Einen Eindruck, was mit den LTRO-Mitteln geschehen ist, vermittelt der folgende Chart für Italien. Setzt ein weiterer LTRO das fort, was Anfang 2012 angestossen wurde?

Der Verlauf des breit gefassten Geldmengen-Aggregats M3 wird häufig als Frühindikator für den Kurs der Wirtschaft in einem Jahr gesehen. Die schwachen Aussichten werfen auch dunkle Schatten auf die Entwicklung der Staatsverschuldung in der südlichen Peripherie der Eurozone. Die geringe Inflation lässt die Schuldenbelastung real steigen, gleichzeitig bleibt das BIP nominal gedrückt.

Jacques Cailloux von Nomura sieht, dass die EZB mit ihren Aktionen bisher nicht in der Lage war, den Interbanken-Markt wieder funktionsfähig zu machen. Außerdem ist unklar, ob die angelaufende Erholung stark genug ist, um die gefährlich tiefe Inflation zu beenden. Nomura sieht die Eurozone bis Mitte der Dekade eher in Stagnation gefangen.

Die EZB ist gespalten. V.a. die Vertreter der Krisenländer drängen auf weitere Lockerungen bis hin zu negativen Einlagezinsen bei der EZB. Einige Vertreter der Kernländer, allen voran die Vertreter der Bundesbank, hatten zuletzt gegen die Senkung der Leitzinsen gestimmt.

Einige Beobachter kritisieren, die Regulierer zwängen die Banken zur Unzeit, ihre Kapitalpuffer zu schnell zu vergrößern. PricewaterhouseCoopers hat kürzlich ausgerechnet, dass den europäischen Banken in 2014 Kapital im Volumen von 280 Mrd. Euro fehlt, um die Anforderungen von Basel III und des Asset Quality Review der EZB (AQR) zu erfüllen. Den Banken stehen weitere turbulente Jahre bevor, heißt es. Diese pro-zyklische Regulierung sei ein wesentlicher Grund dafür, dass die Erholung so schwach verläuft, wird gesagt.

Lord Skidelsky, der Biograf von Keynes, erinnert an einen von Keynes 1933 an Roosevelt gerichteten Brief, in dem er davor warnt, Erholung und Reform zeitgleich durchführen zu wollen. Zuerst müsse die Erholung kommen, hatte Keynes geschrieben.

Die EZB warnt in ihrem neuesten Finanz-Stabilitäts-Bericht davor, dass die Drosselung der QE-Aktivitäten der Fed einen Zinsschock mit scharf ansteigenden Bond-Renditen bewirken könnte. Daraus folgern einige Beobachter, dass die EZB vorsorgliche Maßnahmen ergreifen und die Geldversorgung weiter lockern muss.

Gleichzeitig muss EZB-Draghi aber vorsichtig agieren. Das Bundesverfassungsgericht hat noch nicht über die anhängigen Klagen gegen das OMT-Programm entschieden. Zudem gilt informell, dass Deutschland in der EZB bei kritischen Themen nicht überstimmt werden darf.

Jetzt rächt es sich, die Sanierung der Banken nicht schon 2008 auf die Agenda gesetzt zu haben, wie das in den USA der Fall war. Die den Banken damals aufgezwungenen Kapitalmittel sind zwischenzeitlich zurückgezahlt worden, die US-Banken stehen solider da als ihre europäischen Kollegen.

Wer hat das damals “verbockt”? Frau Merkel und Herr Steinbrück waren dagegen.

{kind=link}